|

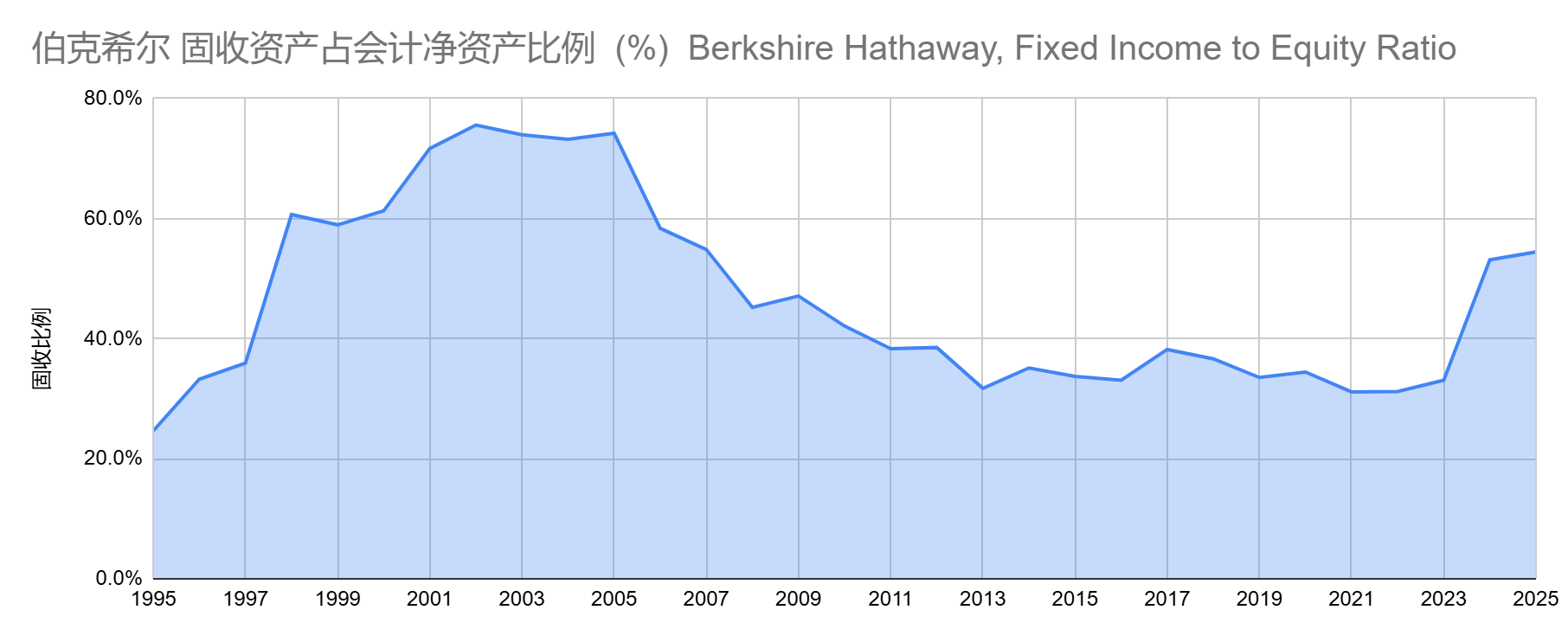

(原标题:伯克希尔过去30年的固收资产比例变化)配资炒股配资 不出所料,今天新闻的标题都在说$伯克希尔-哈撒韦B(BRK.B)$ 的现金储量(包括现金和短债)创历史新高。 然而,正如之前解释过的: 网页链接 (1)对于一家1.1万亿美元规模的公司来说,“千亿”不一定是惊人数字,要看比例才有意义。 (2)巴菲特的弹药,除了现金还有国债,而且不止是短债。 过去十几年,现金和短债的比例上升,主要来自于降低对长债的配置,而不是挤压了对权益资产的配置。固收比例的上升,是最近一年多才发生的。 (3)非上市的权益资产,已经成为他权益资产的主体。光看对苹果的减持或者上市股票持仓市值的下降,并不全面。 (4)从过去的历史看,伯克希尔的超额回报主要来自于长期持有高质量公司+1.7倍左右的杠杠。虽然倾向于个股便宜时买入,但是对市场总体进行“择时”,并看不出来有刻意为之。 见下图,我整理了过去三十年伯克希尔固收资产占会计净资产的比例变化情况(数据点为年底)。

固收资产包括长债+短债+现金,而不是只有新闻里爱提的现金等价物(现金+短债)。分母是会计净资产。 这个图的趋势已经是高估了近年的比例,因为伯克希尔的非上市资产比例是一直在上升的,造成会计净资产这个分母被低估了。 上市资产按市值入账,而非上市资产按照一倍市净率入账。二十年前,伯克希尔的权益资产主要是上市股票,而现在则是非上市权益已经过半壁江山。 大家可能还会好奇,图中固收占60%比例时,权益是不是占100%-60%=40%? 不是的。伯克希尔长期是维持1.7倍左右的杠杠,固收占60%的时候,可能权益依然高达110% 从过去三十年的变化,能总结出什么规律呢?其实很难看出有什么系统性的规律,或者大家想听到的规律(比如他成功高抛低吸了)。 从1995年开始,固收比例一直在上升,到了1998年就已经超过了现在的水平。 要说这是左侧在预判接下来2000年的股市下跌,然后准备抄底吧? 可是,这个高比例一直维持到了2006年才开始下降,也就是股市见底(2002年底)三年后。 所以也没左侧“抄底”,而且2006年的市场估值也并不比1995年时便宜。 然后,2006-2007,股市一边涨还继续降低固收比例,并无刻意“高抛”来回笼资金。2008年的金融危机之前,财务数据显示并没有传说中的囤积了弹药。 熟悉的人会想起来,当时要收购BNSF铁路时,BRK控股公司的现金紧张到了被迫做了一个很利用特权的事情:利用内布拉斯加州的监管漏洞,把整个非上市的BNSF放到了保险公司的账上,还不影响保险公司的资本金。 固收比例的下降大趋势,从2006年开始,贯穿了2008年金融危机,一直持续到了2023年底。很有意思的是,1995、2006和2023年的短期利率,都在5.25%左右。 看不出是这十八年的持续下降,是因为股市估值高低而做出的调整。2006年的股市估值水平,总不会比2023年高吧。 如果非要总结出一些观察,可能是: (1)利率比较吸引人时,巴菲特持有固收资产的动力会大些。利率较低时,他也更能接受上升的股市估值。 (2)2024年开始,发生了一些其他事情,或者他的想法有些大的变化。 这个可能与股市估值无关:从2006-2023年这18年里配资炒股配资,也有股市估值较高的时候,但是他并未做出2024年开始这种急剧的调整。 |

热点资讯

- 优秀炒股配资门户 白银短线突发急涨行情!白银日内交易分析:若突破首个目标

- 北京股票配资开户 热搜!雷军官宣:明晚将进行跨年直播 请工程师现场拆车

- 期货配资是什么意思 本周盘点(12.22-12.26):山东路桥周涨1.

- 炒股民间配资平台 龙虎榜丨机构今日抛售这20股,买入万向钱潮2.89亿元

- 配资开户网 交通旅游融出新花样

你的位置: 专业炒股配资门户_配资资深炒股_股票配资开户费用 > 专业炒股配资门户 >

配资炒股配资 伯克希尔过去30年的固收资产比例变化

发布日期:2025-05-22 22:10 点击次数:82

,不但“满仓”还加了杠杆。

,不但“满仓”还加了杠杆。